前の章で見たように、会計処理は5つの基本勘定科目タイプに基づいています。

資産、負債、純資産、収益、および費用です。

これらの勘定科目タイプの理解を深めるために、GnuCashでどのように表現されるかを説明します。

最初に貸借対照表勘定、および収益と費用勘定の2つのグループにそれらを分割しましょう。

私たちが各勘定科目タイプに深く進む前に、再び備忘用として会計等式を簡単に見てみましょう。資産 - 負債 = 純資産 + (収益 - 費用)です。

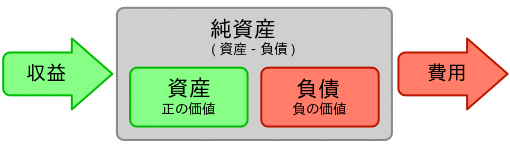

資産、負債および純資産の3つがいわゆる貸借対照表勘定です。 貸借対照表勘定は、所有または負っているものの金銭的な価値の変更を追跡するのに使用されます。

資産は、所有しているもののグループです。 資産は車、現金、家、株、または転換価値を持っている他の何かを含みます。 転換価値は、理論的に、現金にするために商品を売り渡しできることを意味します。

負債は、お金を借りているもののグループです。 負債は車のローン、学資ローン、抵当、投資証拠金勘定、またはいつか返済しなければならない他の何かを含みます。

純資産は「自己資本」と同じです。 それは資産から負債を引き算した後の残りを表します。 少しも負債が無い状態で完全に所有している資産の部として考えることができます。

収益および費用勘定の2つが、勘定科目の金銭的な価値を増加、または減少させるのに使用されます。 したがって、貸借対照表勘定が単に所有しているか負っている物の金銭的な価値を追跡する一方、収益と費用勘定はこれらの勘定科目の金銭的な価値を変更します。

収益とは、時間、サービス提供、お金の使用によって受け取る報酬です。 例えば、給与を受け取る時、小切手は雇用者に提供した労働に対する報酬です。 収益の他の例は手数料、チップ、株からの配当収入、および銀行口座からの利子収入を含みます。 収益は資産、その結果として純資産の金銭的な価値を常に増加させます。

費用とは、他の誰かによって提供された商品またはサービスを購入するのに使用するお金のことです。 費用の例はレストランでの食事代、家賃、食費、車のためのガソリン代、または、芝居を見物するチケット代です。 費用は常に純資産を減少させます。 すぐに費用の支払いを行う場合は、資産が減少します。一方、クレジットカードで費用の支払いを行う場合は、負債が増加します。